Quelques minutes suffisent pour changer votre assurance de prêt.

Actualités de l'assurance de prêt

Assurance indemnitaire ou assurance forfaitaire pour votre assurance emprunteur, quelles sont les différences ?

-

Les garanties concernées par le remboursement forfaitaire ou indemnitaire

Selon les différentes garanties du contrat, le remboursement du contrat n’est pas forcément concerné selon le principe de remboursement forfaitaire ou indemnitaire. Par exemple dans tous les cas où vous avez souscrit à une assurance emprunteur, la totalité du capital restant dû est remboursé en cas de DC (décès) et PTIA (Perte Totale Irréversible d’Autonomie). Les autres garanties sont concernées par le principe indemnitaire ou forfaitaire : l’IPT (Invalidité Permanente Totale), l’IPP (Invalidité Partielle Permanente), l’ITT (Incapacité Totale de Travail) et PE (Perte d’Emploi).

Comment fonctionne le remboursement forfaitaire ?

Avec l’indemnisation forfaitaire peu importe votre perte de revenus, vous serez indemnisés de la même manière. Cette prise en charge est définie à l’avance avant la signature de votre contrat. Elle ne prendra pas en compte les différents revenus que vous pourriez touchés en cas de pépins : IJSS (Indemnités Journalières de Sécurité Sociale), complément de salaire de l’entreprise, contrat de prévoyance, etc…

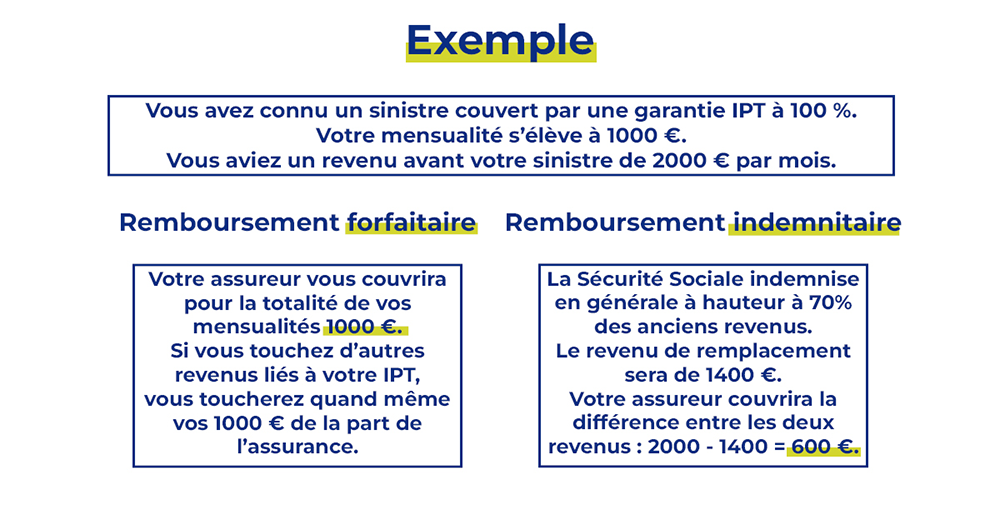

Prenons un exemple. Imaginons que vous avez contracté un prêt avec une mensualité s’élevant à 1000 € où vous êtes couvert par une garantie IPT à 100 % (Invalidité Permanente et Totale). Votre assureur vous couvrira pour la totalité de votre mensualité de 1000 €. Si vous touchez d’autres revenus suites à cette IPT, vous percevrez tout de même ce montant de 1000 €.

Comment fonctionne le remboursement indemnitaire ?

A l’inverse, le remboursement indemnitaire n’est pas un montant fixe décidé à l’avance. Il va prendre compte de la perte de revenu suite à votre accident et des indemnités que vous percevrez. La perte de revenu est calculée selon la différence entre votre revenu de référence sur la dernière année précédant votre accident et votre revenu de remplacement.

La Sécurité Sociale vous indemnise en règle générale à 70% de vos anciens revenus. Si l’on continue de prendre l’exemple vu précédemment, votre revenu de remplacement sera de 1400 €. Votre assureur vous couvrira donc la différence entre ces deux revenus : 2000 – 1400 = 600 €.

Remboursement indemnitaire ou remboursement forfaitaire : lequel choisir ?

Le remboursement forfaitaire est bien plus avantageux que le remboursement indemnitaire et vous permet d’être plus serein en cas de coup dur. Pour être mieux couvert, il faut choisir un contrat indemnitaire.

Certains contrats bancaires vous proposent des contrats basés sur le modèle indemnitaire. Il est donc important pour vous de regarder les offres des assureurs alternatifs, souvent moins chers et proposant des contrats à remboursement forfaitaire. Par exemple, notre contrat à la Macif vous remboursera à hauteur de la quotité que vous avez souscrite, peu importe si vous touchez des revenus grâce à la Sécurité Sociale ou non.