Quelques minutes suffisent pour changer votre assurance de prêt.

Actualités de l'assurance de prêt

Changez votre assurance emprunteur avant la fin du questionnaire de santé

-

Longuement discuté depuis de nombreuses semaines, la loi Lemoine a enfin été votée au Sénat et à l’Assemblée Nationale la semaine dernière. Cette loi devrait révolutionner de manière positive le changement d’assurance emprunteur et permettre un accès au crédit plus simple au plus grand monde.

La résiliation infra-annuelle, la disparition du questionnaire de santé dans certains cas et la diminution du droit à l’oubli

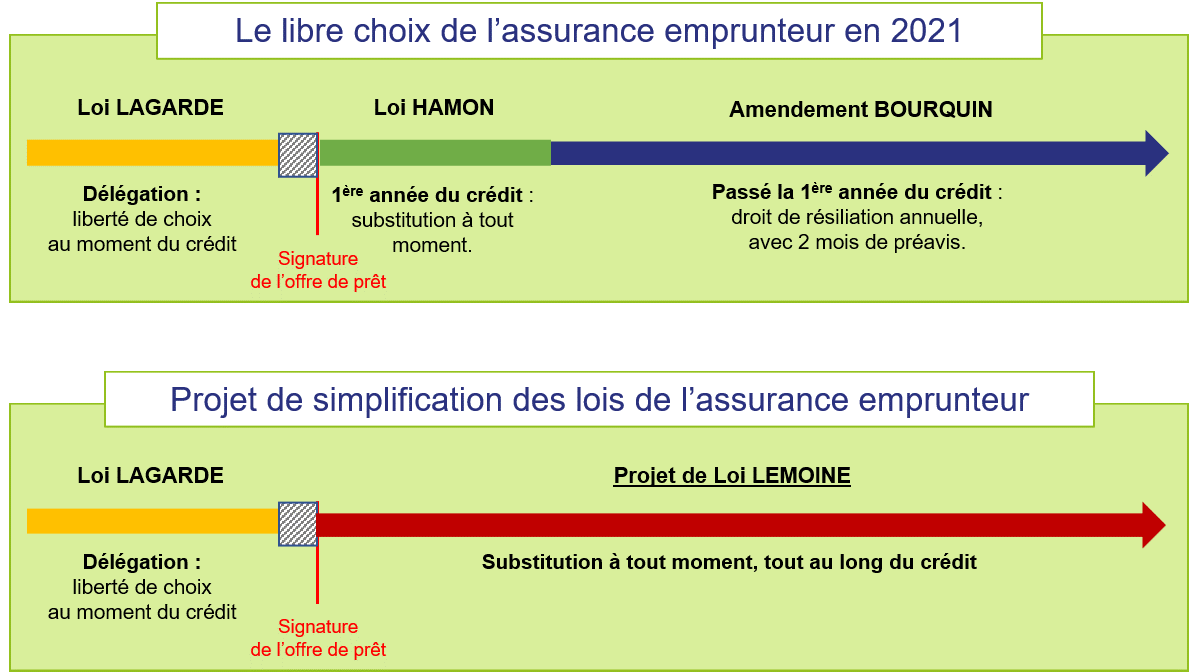

La résiliation infra-annuelle de l’assurance emprunteur

Parmi les trois points principaux de la loi Lemoine, la résiliation infra-annuelle est probablement la plus grande avancée pour les consommateurs. Les emprunteurs auront donc désormais la possibilité de résilier leur contrat d’assurance emprunteur à tout moment pendant leur crédit.

Si vous n’avez pas pu choisir votre assurance au moment de la négociation du crédit, vous pourrez changer d’assurance très facilement dès le lendemain de la signature de l’offre de prêt et jusqu’à la fin de votre crédit. Il suffira de présenter un contrat avec un niveau de garanties équivalent et la banque ne pourra pas refuser le changement. Elle n’a pas non plus le droit de changer les conditions de votre crédit ou de vous faire payer des frais. Plus de loi Hamon ou d’amendement Bourquin, la loi Lemoine simplifie le changement d’assurance !

La suppression du questionnaire de santé dans certains cas

Outre l’apparition de la résiliation infra-annuelle, le législateur a voulu aller plus loin en supprimant le questionnaire de santé pour certains prêts. S’il est inférieur à 200 000 € par assuré et qu’il se termine avant le 60ème anniversaire de l’emprunteur.

La majorité des prêts immobiliers seront donc concernées par cette suppression. Si vous avez moins de 35 ans, vous serez forcément dispensés de ce questionnaire de santé puisque la durée maximale d’un prêt immobilier est de 25 ans. Les emprunteurs avec des pathologies assez graves devraient donc avoir un accès moins coûteux à une assurance emprunteur.

Le droit à l’oubli renforcé

Alors qu’il s’élevait à 10 ans, le droit à l’oubli a été renforcé pour les anciens malades du cancer et de l’hépatite C. Il passe désormais à 5 ans. De plus, il ne concernait précédemment que les cancers et pathologies cancéreuses. D’autres pathologies sont encore à l’étude et pourraient être ajoutés elles aussi dans le dispositif.

Toutes ces mesures seront mises en place à partir du 1er juin 2022 pour les nouveaux contrats venant d’être signés. Pour les contrats déjà en cours, il faudra attendre le 1er septembre.

L’impact sur le marché de l’assurance emprunteur

Ces réformes sont un grand pas en avant pour les emprunteurs. Cependant, vous devez rester vigilants car elles pourraient avoir une incidence sur les tarifs. La sélection médicale permet de proposer un tarif ajusté en fonction des risques de santé de chacun. Plus de 9 assurées sur 10 possèdent un tarif classique, sans exclusion et sans surprime. Les assureurs pourraient pourtant augmenter les prix pour tout le monde pour pallier au risque supplémentaire lié à cette disparition du questionnaire de santé. Il peut donc être préférable pour vous de changer votre assurance emprunteur avant la mise en vigueur de cette nouvelle loi Lemoine.

Changez votre assurance emprunteur dès maintenant grâce au contrat Macif

Vous pouvez facilement changer de contrat pour celui de la Macif en quelques clics sur notre site Internet. La souscription se fait rapidement et vous bénéficiez de votre tarif directement si vous n’avez pas de problème de santé. Nous nous occupons de toutes les démarches de votre changement d’assurance emprunteur auprès de votre banque.

En changeant votre assurance emprunteur pour le contrat Macif, vous êtes surs d’obtenir un contrat avec des garanties équivalentes ou supérieures à votre contrat bancaire actuel. Expert du changement d’assurance emprunteur depuis plus de 10 ans, nous sommes disponibles pour répondre à vos questions par téléphone (04 78 62 16 32) du lundi au vendredi de 8h à 20h et le samedi de 8h à 17h15. Vous pouvez également nous envoyer un mail à cette adresse : gem@securimut.fr.