Quelques minutes suffisent pour changer votre assurance de prêt.

Actualités de l'assurance de prêt

Hausse du taux d’usure : une opportunité à ne pas manquer !

-

Depuis plusieurs mois le marché de l’immobilier a été grandement ralenti à cause des taux d’usure trop bas et qui ne contenaient pas suffisamment la hausse des taux de prêt immobilier. A partir du 1er octobre, le taux d’usure a été augmenté afin de vous permettre d’augmenter vos chances de réaliser votre projet immobilier !

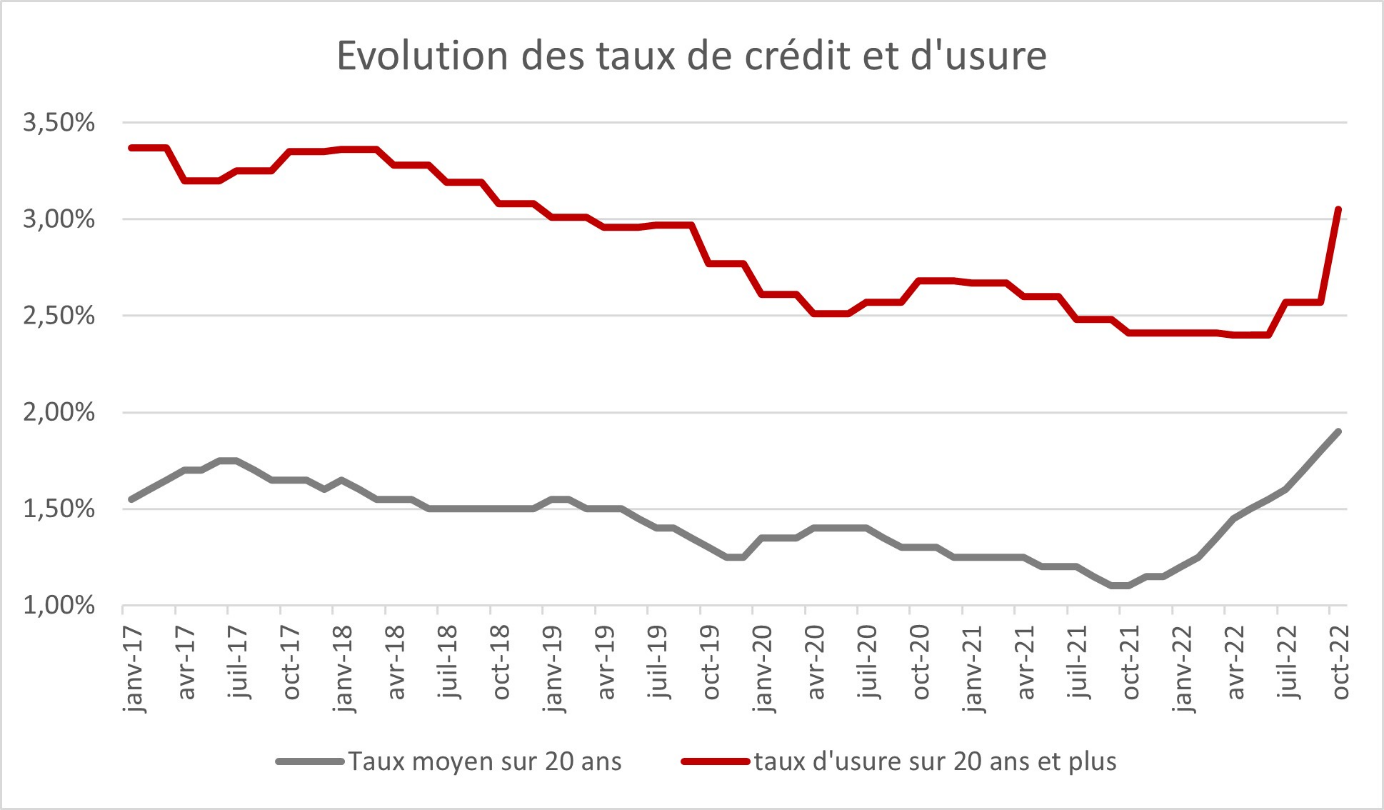

Qu’est-ce que le taux d’usure ?

Le taux d’usure est le taux maximum que peut atteindre le TAEG. Il représente le coût total du crédit et comprend différents éléments comme le taux nominal du crédit, les frais de dossier ou encore l’assurance emprunteur.

Le taux d’usure a pour mission de réguler le marché immobilier tout en protégeant les emprunteurs pour qu’ils ne se retrouvent pas avec un crédit impossible à rembourser. Cependant, ces derniers mois ont connu un ralentissement du marché s’expliquant en grande partie par le taux d’usure.

Fixé tous les 3 mois en fonction des taux moyens du trimestre précédent, il ne prenait pas suffisamment en compte l’augmentation rapide des taux d’intérêts. De nombreux dossiers ont donc été refusés et certains d’entre vous n’ont peut-être pas pu réaliser le projet de leurs rêves.

Heureusement, la Banque de France a bien rehaussé les différents taux d’usure au 1er octobre afin de débloquer le marché et permettre au plus grand nombre d’emprunter.

Une belle opportunité pour emprunter

Voici les derniers taux d’usure à connaître, en comparaison avec ceux du trimestre dernier :

| Types de prêts | 4ème trimestre | 3ème trimestre |

| Prêt à taux fixe <10 ans | 3.03 % | 2.60 % |

|

=10 ans et <20 ans |

3.03 % | 2.60 % |

|

>=20 ans |

3.05 % | 2.57 % |

|

Prêts à taux variable |

2.92 % | 2.45 % |

|

Prêt-relais |

3.40 % | 2.99 % |

A l'heure actuelle, les taux d'intérêts moyens sont les suivants :

| Durée du crédit immobilier | Taux immobilier moyen |

| 10 ans | 1.65 % |

| 15 ans | 1.80 % |

| 20 ans | 1.95 % |

| 25 ans | 2.05 % |

Le rehaussement des taux d’usure permet d’absorber les autres frais du crédit. Cependant, les taux vont continuer de fortement augmenter jusqu’à la fin de l’année. En effet, entre l’inflation et le fait que les banques empruntent elles-mêmes à des taux élevés rendent cette augmentation inéluctable.

Et pendant ce temps-là, les taux d’usure ne bougeront pas, ce qui rendra une fois de plus l’accès au crédit difficile pour certains profils.

Les taux sont revenus à des niveaux similaires à ceux de l’été 2016. A l’époque, les taux d’usure étaient aux alentours des 4 %. Il était donc largement plus facile de rester dans les clous pour emprunter.

Source : vous financer

Une opportunité à saisir tout de suite

Les semaines suivantes représentent de belles opportunités pour retenter votre chance si votre dossier n’a pas été accepté. Encore plus si l’acceptation de votre dossier s’est jouée à peu de choses.

Si vous attendiez également une hausse du taux d’usure avant de lancer votre projet, c’est également le bon moment de tenter votre chance. Au mois de novembre, il sera peut-être trop tard pour emprunter…

La délégation d’assurance emprunteur comme solution au problème de taux d’usure

Si vous avez des difficultés pour rester en dessous du taux d’usure, vous pouvez toujours effectuer un devis d’assurance emprunteur chez un assureur alternatif comme la Macif.

En effet, celle-ci peut vous faire économiser jusqu’à 10 000 € ce qui représente 0,5 points de crédit. Des points pouvant faire basculer votre dossier et le faire accepter.